Su propósito es brindar a los usuarios, como accionistas o potenciales inversionistas, información sobre las operaciones y desempeño financiero de la empresa.

✍️CÓMO LEER EL 10-K✍️

Es el informe más importante y antes de invertir en cualquier empresa debemos leerlo y saber interpretarlo.

Papel, lápiz y café.

Su propósito es brindar a los usuarios, como accionistas o potenciales inversionistas, información sobre las operaciones y desempeño financiero de la empresa.

▪️Parte 1: Business and Risk Factors

▪️Parte 2: Financial Data and MD&A

▪️Parte 3: Executive compesation

1. Business

2. Risk Factors

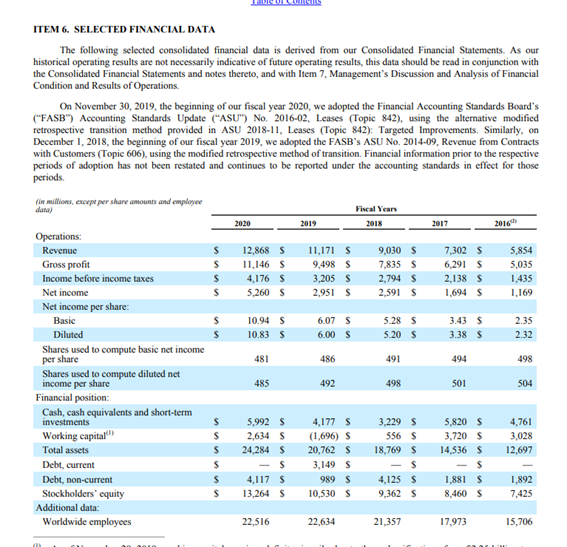

3. Selected Financial Data

4. The Management Discussions and Analysis (MD&A)

5. Directors, executive officers and corporate governance

6. Executive Compesation

Esta es la primera parte del reporte, y es una de la más importante.

Se habla de la actividad principal de la empresa, de cómo gana dinero, de dónde opera.

También de la visión y misión general de la empresa.

- ¿Cómo gana dinero?

- ¿Qué productos ofrece?

- ¿A quién vende esos productos? ¿Retail? ¿Empresas? ¿Gobierno?

- ¿Has utilizado sus productos?

- ¿Qué es lo que mas te gusta? ¿Y menos?

- ¿Es novedoso su producto?

-¿Hay diferenciación?

- ¿ Cómo lo venden?

Las empresas también están obligadas a revelar los diversos factores de riesgo sistemáticos y no sistemáticos que afectan al negocio.

La empresa revela las posibles amenazas a las que se enfrenta y la competencia a la que se enfrenta.

Preguntas para analizar:

-¿Tienen riesgos de regulación?¿Cuales?

-¿Cómo pueden afectarle los riesgos de regulación?

- ¿Tienen riesgo geopoliticio?

- ¿Tienen las mismas ventajas competitivas fuera de país?

- ¿Le afecta el covid?

Esta sección incluye los estados financieros de la empresa auditada y su rendimiento en comparación con el trimestre anterior o el mismo trimestre del año pasado

La sección también consta de las notas a pie de página que respaldan las tres cuentas principales

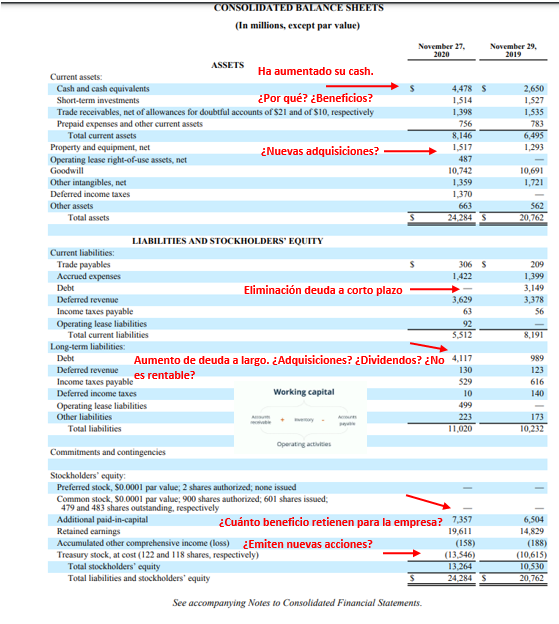

El balance muestra los activos totales de la empresa y cómo se financian estos activos, ya sea a través de la deuda o del capital.

El balance se basa en la ecuación fundamental

Activo = Pasivo + Patrimonio neto

Ver foto👇

- ¿Han aumentado sus activos? ¿Y su cash es mayor o menor?

- Nivel de liquidez. ¿Current Ratio? ¿Acid Ratio?

- ¿Aumenta su nivel de Liquidez?o disminuye?

- Tiene Working Capital positivo?

- ¿Ha disminuido sus pasivos corrientes?

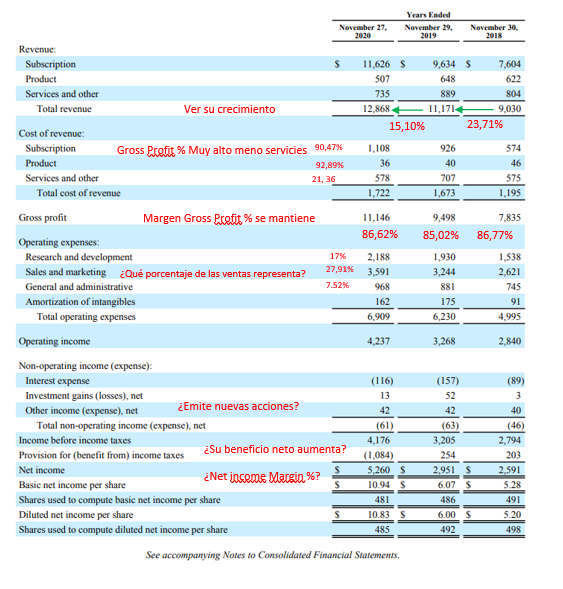

Muestra sus ganancias y pérdidas durante un período de tiempo.

La ganancia o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas

Ver foto👇

-¿CAGR en ventas?

- ¿Cuánto crecen sus ventas?

- ¿El COGS es alto?

- Márgenes: Gross profit, Net income %, Marketing

- ¿EBITDA positivo o negativo? ¿Net income?

-¿ Paga muchos intereses?

- ¿Tiene economía de escala?

- ¿Aumenta su EPS?

-¿ CAPEX aumenta?

Es el aumento o disminución de la cantidad de dinero que tiene una empresa, institución o individuo.

Se utiliza para describir la cantidad de efectivo (cash) que se genera o se consume en un período de tiempo determinado

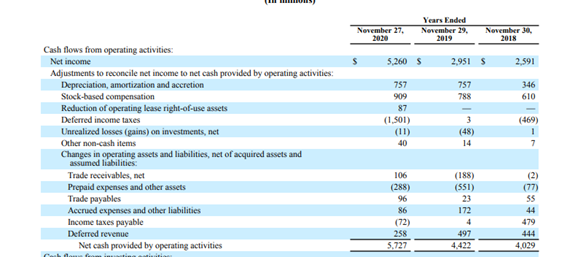

Es la cantidad de efectivo generado por las actividades operativas regulares de una empresa dentro de un período de tiempo específico.

El CFO comienza con los ingresos netos (en la parte inferior del Income Statement)

- ¿Es positivo o negativo?

- ¿Cuál es su Working capital? ¿Es positivo o negativo?

- ¿Hay mayor depreciación?

-El “stock compesation” se paga con efectivo o con la emisión de nuevas acciones?

-¿Aumenta el CFO? ¿O disminuye?

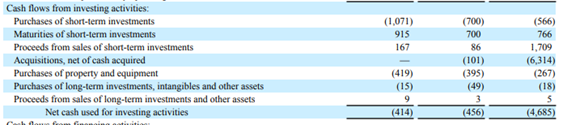

Muestra cuánto dinero se ha utilizado en la realización de inversiones durante un periodo de tiempo específico.

Las actividades de inversión incluyen la compra de activos a largo plazo (como propiedades, plantas y equipos)...

Preguntas para Analizar:

- Aumenta el CAPEX?

- Se adquiere otras empresas?

- Marketable securities aumenta? ( stocks, bonds..)

Es la cantidad neta de financiación que genera una empresa en un periodo de tiempo determinado.

Incluye la emisión y el reembolso de capital, el pago de dividendos, la emisión y el reembolso de deuda y las obligaciones de arrendamiento financiero.

Preguntas para analizar:

-¿Se emiten acciones?

-¿Se paga dividendos?

-¿Se emite deuda?

-¿Se paga deuda?

Proporciona la información de los resultados financieros actuales de la empresa, sus planes futuros y su visión.

Además, ofrece una comparación de sus resultados con respecto al último trimestre

Se divide en 3:

4.1 Liquidity and Capital Resources

4.2 Results of Operations

4.3 Critical Accounting Estimates

El equipo directivo debe identificar cualquier tendencia, evento, compromiso, demanda o incertidumbre conocidos que puedan resultar cambios materiales en la liquidez o los recursos de capital.

La administración debe enfocarse en eventos o transacciones inusuales y cualquier cambio económico significativo que haya afectado los ingresos de las operaciones continuas

La SEC anima a las empresas a dar una explicación completa de sus políticas contables en el MD&A.

Esto ayuda a los inversores a comprender los efectos de las políticas contables y los juicios realizados al aplicar las políticas.

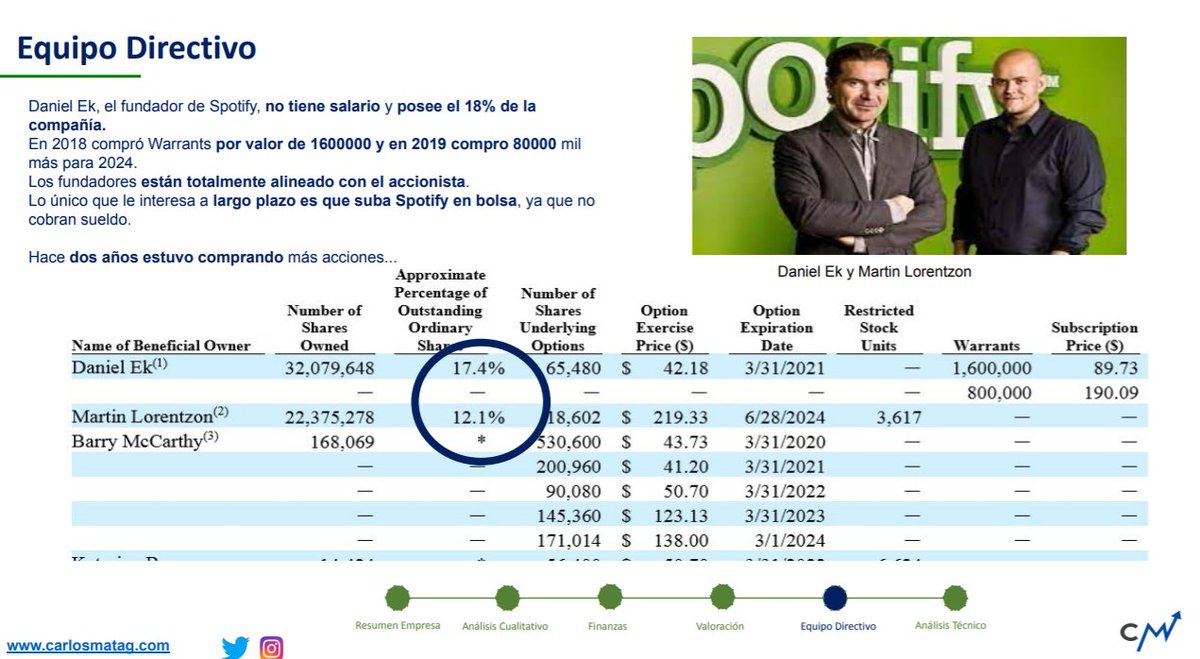

En esta sección muestra los directivos, ejecutivos y equipo directivo de la empresa.

Las acciones que tiene sobre la compañía, si venden, si aumentan..

También se puede ver si tiene opciones sobre la compañía.

-¿Tienen sueldo altos?

- ¿Qué porcentaje del sueldo corresponde a las ventas de ese año?

-¿Cuántos % de insiders presenta la empresa?

-¿Cuánto tiempo lleva el equipo directivo en la empresa?

¿Están los fundadores en la empresa dentro?

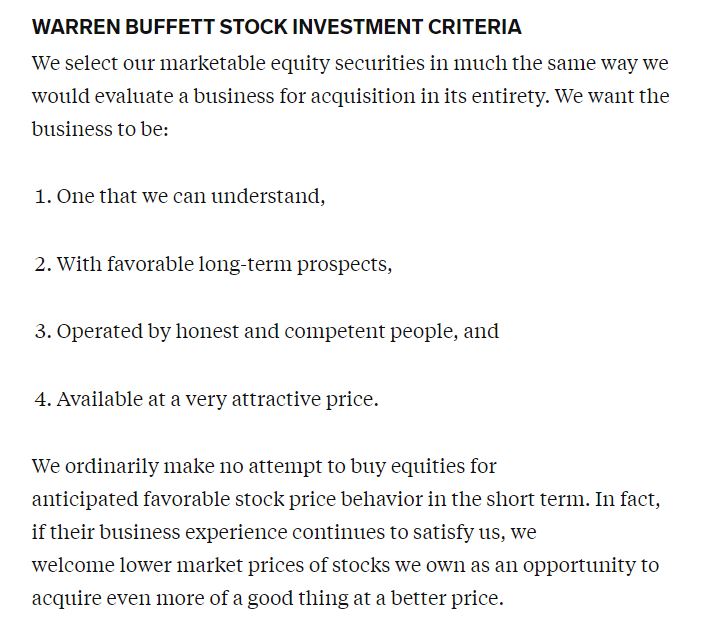

Es importante saber cómo se le paga al CEO. Por estas razon:

-Si el CEO, no tiene sueldo (como el caso de Spoitfy) y solo tiene acciones de la compañía , está totalmente alineado con los accionistas de la empresa.

Listo!

Es fundamental leerlo, y analizarlo para tener una imagen clara de la empresa.

Tener esa convicción necesaria para cuando la cotización caiga..

-Finanzas

-Inversiones

- Análisis de Empresas

Y nada más.

Si te interesa, follow me @carlosmatag1 🙂

Prometo trabajo.

1. Business

- ¿Cómo gana dinero?

- ¿Qué productos ofrece?

- ¿A quién vende esos productos? ¿Retail? ¿Empresas? ¿Gobierno?

- ¿Has utilizado sus productos?

- ¿Qué es lo que mas te gusta? ¿Y menos?

- ¿Es novedoso su producto?

- ¿ Cómo lo venden?

2. RISK FACTORS

-¿Tienen riesgos de regulación?¿Cuales?

-¿Cómo pueden afectarle los riesgos de regulación?

- ¿Tienen riesgo geopoliticio?

- ¿Existe algún riesgo de tipo de cambio si vendo internacional?

- ¿Le afecta el covid?

3. FINANCIAL DATA

3.1 Balance Sheet

- ¿Han aumentado sus activos? ¿Y su cash es mayor o menor?

- Nivel de liquidez. ¿Current Ratio? ¿Acid Ratio?

- ¿Aumenta su nivel de Liquidez?o disminuye?

- ¿Ha disminuido sus pasivos corrientes?

- ¿Cuánto tiempo tarda en pagarle los proveedores?

- ¿Y los clientes?

-¿CAGR en ventas?

- ¿Cuánto crecen sus ventas?

- ¿El COGS es alto?

- Márgenes: Gross profit, Net income %, Marketing

- ¿EBITDA positivo o negativo? ¿Net income?

-¿ Paga muchos intereses?

- ¿Tiene economía de escala?

- ¿Aumenta su EPS?

-¿ CAPEX aumenta?

3.3.1 Operating Activities

- ¿Es positivo o negativo?

- ¿Cuál es su Working capital? ¿Es positivo o negativo?

- ¿Hay mayor depreciación?

-El “stock compesation” se paga con efectivo o con la emisión de nuevas acciones?

-¿Aumenta el CFO? ¿O disminuye?

- Aumenta el CAPEX?

- Se adquiere otras empresas?

- Marketable securities aumenta? ( stocks, bonds..)

-¿Se emiten acciones?

-¿Se paga dividendos?

-¿Se emite deuda?

-¿Se paga deuda?

Se divide en 3:

4.1 Liquidity and Capital Resources

4.2 Results of Operations

4.3 Critical Accounting Estimates

More from Investing

THE MONEY PRINTING GAME:

A pleb's guide to using @Keeper_DAO's hiding game to acquire $Rook below market price and arb it like a pro.

Before reading this thread, please read this one to provide a bit of context:

https://t.co/jLeUJRIjLG

Here we go!

1/

Before we really get into the meat of this... please do understand that the hiding game is currently in alpha. Hardware wallets don't work w/ it yet (they will soon).

Sometimes orders go unfilled (improving every day).

2/

A bit more context:

Limit orders on an amm aren't limit orders in the traditional sense. They are actually arbitrage opportunities for keepers. Keepers are bots that operate in the dark forest of ethereum.

3/

Now, let's say you use a service like 1inch or matcha to set your limit orders.

Let's say eth is $900 and you want to sell at $1000.

Eth pumps to $1040 rapidly, a keeper fills your limit order for $1000... everyone is happy. But wait... who gets the extra $40 here?

4/

Hint: it's not you! But what if you could?

This is where the hiding game comes in.

https://t.co/6sBlUWfw00

When you submit a limit order through the hiding game, @Keeper_DAO takes the $40 (or w/e amount) referenced above (this is MEV) and pushes it to the treasury.

5/

A pleb's guide to using @Keeper_DAO's hiding game to acquire $Rook below market price and arb it like a pro.

Before reading this thread, please read this one to provide a bit of context:

https://t.co/jLeUJRIjLG

Here we go!

1/

Ok I couldn't resist myself...

— 0x_Infinitum (@CryptoMessiah) February 3, 2021

OOOONNEEE more $Rook post.

Before i get into the REALLY cool shit i want to talk about, let me discuss the arb mining mechanics that were present during the initial distribution phase.

See this image, that's the keeperdao treasury.

1/ pic.twitter.com/Z2sMsZN9jo

Before we really get into the meat of this... please do understand that the hiding game is currently in alpha. Hardware wallets don't work w/ it yet (they will soon).

Sometimes orders go unfilled (improving every day).

2/

A bit more context:

Limit orders on an amm aren't limit orders in the traditional sense. They are actually arbitrage opportunities for keepers. Keepers are bots that operate in the dark forest of ethereum.

3/

Now, let's say you use a service like 1inch or matcha to set your limit orders.

Let's say eth is $900 and you want to sell at $1000.

Eth pumps to $1040 rapidly, a keeper fills your limit order for $1000... everyone is happy. But wait... who gets the extra $40 here?

4/

Hint: it's not you! But what if you could?

This is where the hiding game comes in.

https://t.co/6sBlUWfw00

When you submit a limit order through the hiding game, @Keeper_DAO takes the $40 (or w/e amount) referenced above (this is MEV) and pushes it to the treasury.

5/

🔟Investing Philosophies I greatly admire. Learning from the best Investing Teams out there (that match your Philosophy/Strategy) and improving your own process is one of the best investing hacks. What are some others that you admire?

🔟of my principles at the end.

⬇️⬇️

1⃣ Buffett : Gotta start with the🐐

https://t.co/RKO4BAMbpT

2⃣ Ensemble Capital : @IntrinsicInv @ToddWenning

https://t.co/6Cozku3Vmn

3⃣ Fundsmith : Terry Smith

https://t.co/WqBHvN4RiU

4⃣ Silver Ring Value Partners : Gary Mishuris

https://t.co/hjDC2VBIum

🔟of my principles at the end.

⬇️⬇️

1⃣ Buffett : Gotta start with the🐐

https://t.co/RKO4BAMbpT

2⃣ Ensemble Capital : @IntrinsicInv @ToddWenning

https://t.co/6Cozku3Vmn

3⃣ Fundsmith : Terry Smith

https://t.co/WqBHvN4RiU

4⃣ Silver Ring Value Partners : Gary Mishuris

https://t.co/hjDC2VBIum

How to screen for stocks in the Microcap/Smallcap space?

Look for the following:

1. PE < 15

2. Low debt

3. Low Float

4. No Analyst Coverage

5. High Promoter Holding

6. Recent Promoter Buying

7. High Operating Leverage

8. Conservative Management

9. Blockbuster Earnings Release

What more you should look at?

Read this post, the quote retweets to this and the

Look for the following:

1. PE < 15

2. Low debt

3. Low Float

4. No Analyst Coverage

5. High Promoter Holding

6. Recent Promoter Buying

7. High Operating Leverage

8. Conservative Management

9. Blockbuster Earnings Release

What more you should look at?

Read this post, the quote retweets to this and the

Things I look at before Investing:

— The Disciplined Investor (@Disciplined_Inv) August 27, 2021

Profitable \u2013 Free Cash Flow

Healthy \u2013 Interest Coverage

Quality \u2013 ROCE, ROA, Margins

Valuation \u2013 EV/EBITDA, FCF Yield

Governance \u2013 Dividend, Buybacks

Efficiency \u2013 Cash Conversion Cycle

Growth \u2013 Source of Funds for CAPEX

What do you look at?